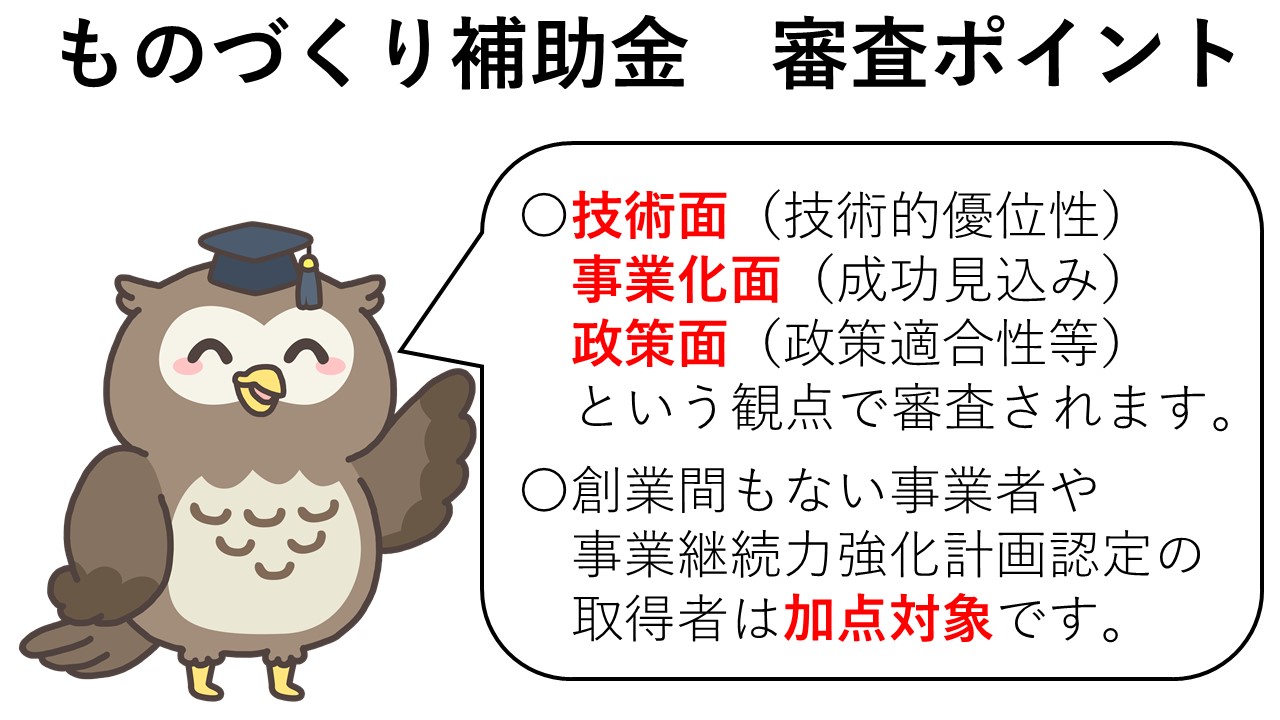

ものづくり補助金の審査のポイント

審査項目

技術面

取組内容の革新性

新製品・新サービス(既存技術の転用や隠れた価値の発掘(設計・デザイン、アイデアの活用等を含む))の革新的な開発となっているか。「中小サービス事業者の生産性向上のためのガイドライン」又は「中小企業の特定ものづくり基盤技術の高度化に関する指針」に沿った取組みであるか(グローバル展開型では、地域内での革新性だけではなく、国際競争力を有しているか)。

課題や目標の明確さ

試作品・サービスモデル等の開発における課題が明確になっているとともに、補助事業の目標に対する達成度の考え方を明確に設定しているか。

課題の解決方法の優位性

課題の解決方法が明確かつ妥当であり、優位性が見込まれるか。

技術的能力

補助事業実施のための技術的能力が備わっているか。

事業化面

事業実施体制

補助事業実施のための社内外の体制(人材、事務処理能力、専門的知見等)や最近の財務状況等から、補助事業を適切に遂行できると期待できるか。金融機関等からの十分な資金の調達が見込まれるか(グローバル展開型では、海外展開に必要な実施体制や計画が明記されているか)。

市場ニーズの有無

事業化に向けて、市場ニーズを考慮するとともに、補助事業の成果の事業化が寄与するユーザー、マーケット及び市場規模が明確か。クラウドファンディング等を活用し、市場ニーズの有無を検証できているか(グローバル展開型では、事前の十分な市場調査分析を行っているか)。

事業化までのスケジュールの妥当性

補助事業の成果が価格的・性能的に優位性や収益性を有し、かつ、事業化に至るまでの遂行方法及びスケジュールが妥当か。

補助事業としての費用対効果

補助事業として費用対効果(補助金の投入額に対して想定される売上・収益の規模、その実現性等)が高いか。

政策面

地域経済への波及効果

地域の特性を活かして高い付加価値を創出し、地域の事業者等や雇用に対する経済的波及効果を及ぼすことにより地域の経済成長を牽引する事業となることが期待できるか(グローバル展開型では、事業の成果・波及効果が国内に環流することが見込まれるか)。

ニッチトップとなる潜在性

ニッチ分野において、適切なマーケティング、独自性の高い製品・サービス開発、厳格な品質管理などにより差別化を行い、グローバル市場でもトップの地位を築く潜在性を有しているか。

事業連携性

異なるサービスを提供する事業者が共通のプラットフォームを構築してサービスを提供するような場合など、単独では解決が難しい課題について複数の事業者が連携して取組むことにより、高い生産性向上が期待できるか。また、異なる強みを持つ複数の企業等(大学等を含む)が共同体を構成して製品開発を行うなど、経済的波及効果が期待できるか。

イノベーション性

先端的なデジタル技術の活用、低炭素技術の活用、経済社会にとって特に重要な技術の活用、新しいビジネスモデルの構築等を通じて、我が国のイノベーションを牽引し得るか。

事業環境の変化への対応

ウィズコロナ・ポストコロナに向けた経済構造の転換、事業環境の変化に対応する投資内容であるか。また、成長と分配の好循環を実現させるために、有効な投資内容となっているか。

炭素生産性向上の取組等(グリーン枠のみ)

排出削減

炭素生産性を向上させるための課題が明確になっており、温室効果ガスの排出削減等に対して有効な投資となっているか。

取組内容

炭素生産性を向上させるための取組内容が具体的に示されており、その算出根拠、効果が妥当なものとなっているか。

効果・目標

設備投資の効果が定量的に示されており、その算出根拠が妥当なものとなっているか。また、本事業の目標に対する達成度の考え方、見込みが明確に設定されているか。

継続的な取組

温室効果ガスの排出削減、エネルギー消費削減等に資する継続的な取組が実施されているか。

加点項目

成長性加点

・ 経営革新計画の承認を取得した事業者

政策加点

・ 創業・第二創業間もない事業者(5年以内)

・ 「パートナーシップ構築宣言」を行っている事業者

・ 再生事業者

・ デジタル技術の活用及びDX推進の取組状況(デジタル枠のみ)

災害等加点

・ 有効な期間の事業継続力強化計画の認定を取得した事業者

賃上げ加点等

・ 事業計画期間において「給与支給総額を年率平均2%以上増加+事業場内最低賃金を地域別最低賃金+60円以上の水準にする計画」を有し、従業員に表明している事業者

・ 事業計画期間において「給与支給総額を年率平均3%以上増加+事業場内最低賃金を地域別最低賃金+90円以上の水準にする計画」を有し、従業員に表明している事業者

・ 被用者保険の適用拡大の対象となる中小企業が制度改革に先立ち任意適用に取り組む場合

最大6項目の加点が可能。デジタル枠に限り、最大7項目の加点が可能。

減点項目

・ 過去3年間に類似の補助金の交付決定を受けていた場合

・ 回復型賃上げ・雇用拡大枠において、繰越欠損金によって課税所得が控除されることで申請要件を満たしている場合