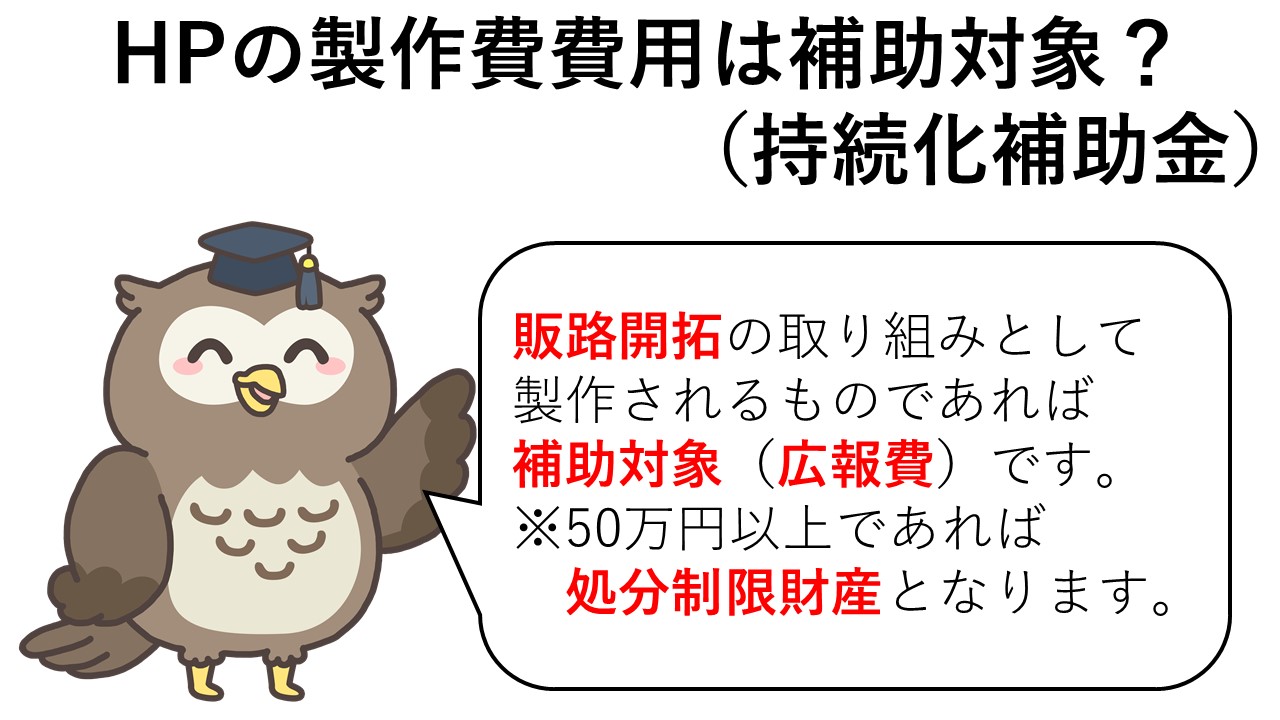

HPの製作費用は補助対象経費になりますか。

ホームページの製作について

ホームページの製作が販路開拓の取り組みとして行われるものであれば、補助対象経費(広報費)となります。

ただし、補助事業完了までにホームページを公開して販路開拓等の取組を行っていない場合は、補助対象経費となりません。

処分制限財産

50万円以上の外注費用で作成したホームページは、「処分制限財産」となります。

この場合、補助事業が完了し、補助金の支払を受けた後であっても、一定の期間(通常は取得日から5年間)において処分(補助事業目的外での使用、譲渡、担保提供、廃棄等)が制限されることになります。

処分制限期間内に当該財産を処分する場合には、必ず日本商工会議所/独立行政法人中小企業基盤整備機構/全国商工会連合会へ承認を申請し、承認を受けた後でなければ処分できません。

日本商工会議所/独立行政法人中小企業基盤整備機構/全国商工会連合会は、財産処分を承認した補助事業者に対し、当該承認に際し、残存簿価等から算出される金額の返還のため、交付した補助金の全部または一部に相当する金額を納付させることがあります。

承認を得ずに処分を行うと、交付規程違反により補助金交付取消・返還命令の対象となりますのでご注意ください。

なお、補助金の交付を受けた補助事業の目的を遂行するために必要なホームページの改良や機能強化は、日本商工会議所/独立行政法人中小企業基盤整備機構/全国商工会連合会への事前承認申請等が必要となる「処分」には該当しません。