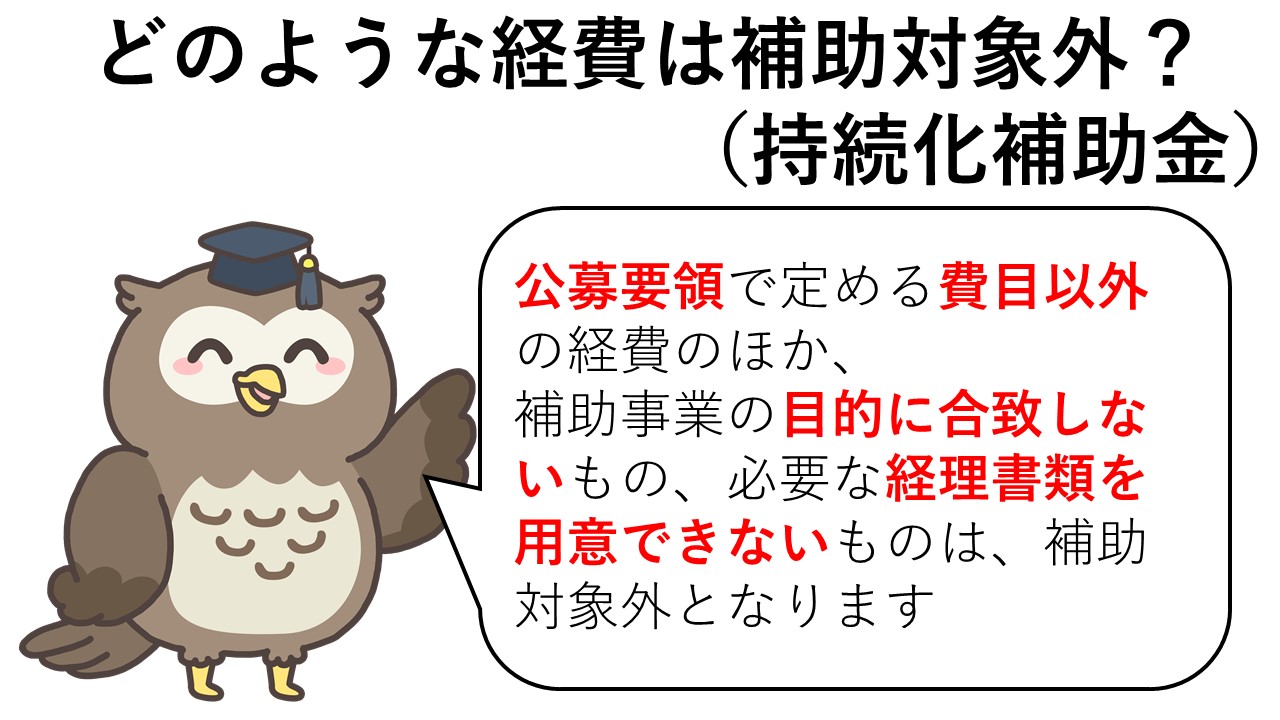

持続化補助金の補助対象外の経費は?

補助対象外の経費について

補助対象経費として認められたもの各費目以外は、補助対象外となります。

★持続化補助金の補助対象経費

また、補助対象経費の費目に該当する場合も、以下の経費は補助対象外となります。

【1】補助事業の目的に合致しないもの

【2】必要な経理書類を用意できないもの

【3】交付決定前に発注・契約、購入、支払い(前払い含む)等を実施したもの

ただし、コロナ特別型は、特例として、2020年2月18日以降に発生した経費を遡って補助対象経費として認められます。

【4】自社内部の取引によるもの

【5】販売や有償レンタルを目的とした製品、商品等の生産・調達に係る経費

【6】オークションによる購入(インターネットオークションを含みます)

【7】駐車場代や保証金、敷金、仲介手数料、光熱水費

【8】電話代、インターネット利用料金等の通信費

【9】名刺や文房具、その他事務用品等の消耗品代(例えば、名刺のほか、ペン類、インクカートリッジ、用紙、はさみ、テープ類、クリアファイル、無地封筒、OPP・CPP 袋、CD・DVD、USB メモリ・SD カード、電池、段ボール、梱包材の購入などが補助対象外。)

【10】雑誌購読料、新聞代、団体等の会費

【11】茶菓、飲食、奢侈、娯楽、接待の費用

【12】不動産の購入・取得費、修理費(ただし、設備処分費に該当するものを除く。)、車検費用

【13】税務申告、決算書作成等のために税理士、公認会計士等に支払う費用および訴訟等のための弁護士費用

【14】金融機関などへの振込手数料(ただし、発注先が負担する場合は補助対象とする。)、代引手数料、インターネットバンキング利用料、インターネットショッピング決済手数料等

【15】公租公課(消費税・地方消費税は、(消費税等を補助対象経費に含めて補助金交付申請額を申請し、その内容で交付決定を受けた「免税事業者・簡易課税事業者の単独申請者」

を除き、)補助対象外とする。ただし、旅費に係る出入国税は補助対象とする。)

【16】各種保証・保険料(ただし、旅費に係る航空保険料、展示会等出展で主催者から義務付けられた保険料に係るものは補助対象とする。)

【17】借入金などの支払利息および遅延損害金

【18】免許・特許等の取得・登録費

【19】講習会・勉強会・セミナー研修等参加費や受講費等

【20】商品券・金券の購入、仮想通貨・クーポン・(クレジットカード会社等から付与された)ポイント・金券・商品券(プレミアム付き商品券を含む)での支払い、自社振出・他社振出にかかわらず小切手・手形での支払い、相殺による決済

【21】役員報酬、直接人件費

【22】各種キャンセルに係る取引手数料等

【23】補助金応募書類・実績報告書等の作成・送付・手続きに係る費用

【24】保険適応診療にかかる経費

【25】クラウドファンディングで発生しうる手数料

【26】上記のほか、公的な資金の用途として社会通念上、不適切と認められる経費、