�⏕�Ώێҁi���ƍč\�z�⏕���j

�����ē���

���⏕���̂����k��

���\�����̕��́E�Y����

���Ɩ����e�^��V�z��

���s�̑𗝗R�̕��͂Ƒ���

���\����V�ƍ̑𗦂̊W��

���₢���킹

�@�d�b�F050-3555-7830�i�����F10�`18���j

�@Mail�F���[���t�H�[��

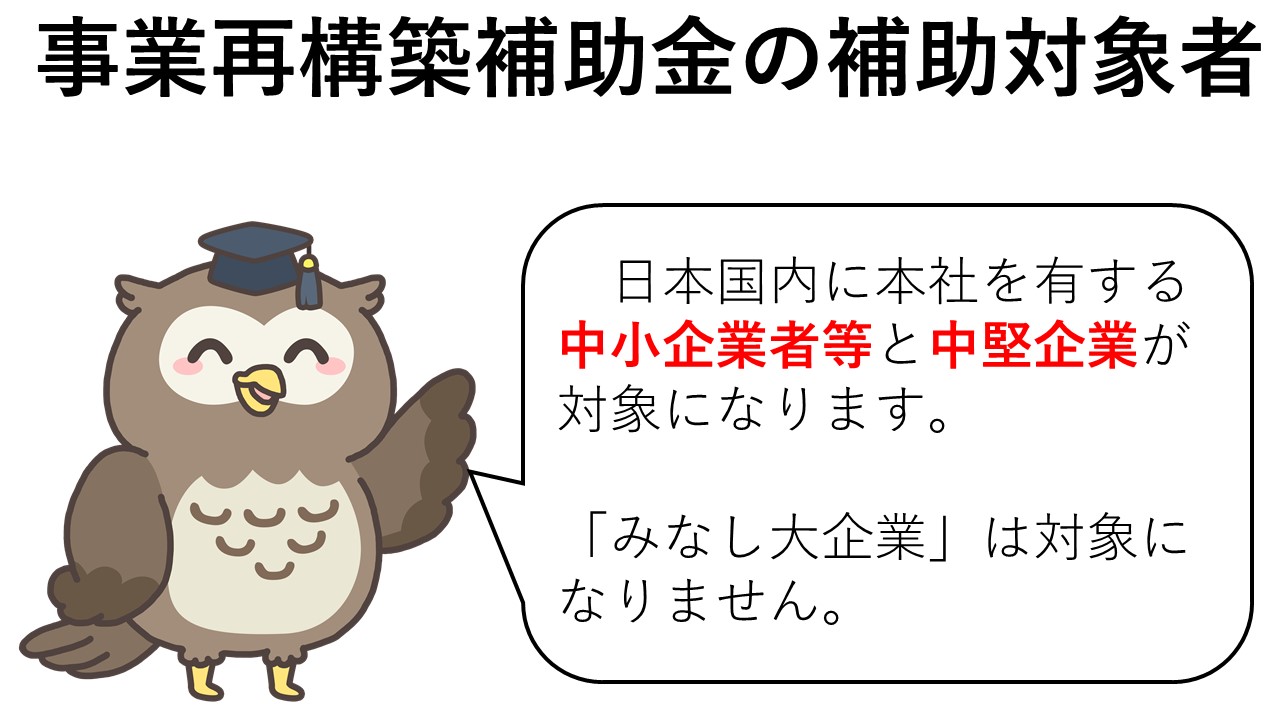

�⏕�Ώێ�

�@�{���Ƃ̕⏕�Ώێ҂́A���{�����ɖ{�Ђ�L����������Ǝғ��i���L�A�̗v�������u������Ɗ�{�@�v��Q���P���ɋK�肷��ҋy�щ��L�C�̗v�������ҁj�y��������Ɠ��i���L�E�̗v�������ҁj�Ƃ��܂��B�@

�@�⏕�Ώێ҂̗v���́A�{���Ƃ̌���J�n���ɂ����Ė������Ă���K�v������܂��B�܂��A���Ǝ��{���ԂɌ����āA���{���̌�����]�ƈ����̍팸���s���A���Ǝ��{���ԏI����ɁA�ēx�A���{���̑�����]�ƈ����̑������s���ȂǁA���{���Ƃ̑Ώێ��Ǝ҂ƂȂ邱�Ƃ�ړI�Ƃ��āA���{���A�]�ƈ����A�����ۗL��������ύX���Ă���ƔF�߂�ꂽ�ꍇ�ɂ́A�\�����_�ɂ����̂ڂ��Ė{���Ƃ̕⏕�̑ΏۊO�ƂȂ�ꍇ������܂��B

�@�R���i�ȑO�i2020�N3��31���ȑO�j����n�Ƃ��v�擙���Ă���A2020�N4��1������2020�N12��31���܂łɑn�Ƃ����ꍇ�́A����I�Ɏx���̑ΏۂƂȂ�܂��B���̏ꍇ�A���㍂�������v����2020�N4���ȍ~�̘A������6�����Ԃ̂����C�ӂ�3�����̍��v���㍂���A2020�N�̑n�Ǝ����瓯�N12�����܂ł�1�������蕽�ϔ��㍂��3�������̔��㍂�Ɣ�r���ĎZ�o���Ă��������B�Ȃ��A���ƌv�揑�ɂ����āA�R���i�ȑO����n�ƌv���L���Ă������Ƌy�ѐV�^�R���i�E�C���X�����ǂ̉e���ɂ�蔄�オ�������Ă��邱�Ƃ������Ă��������K�v������܂��i�Ⴆ�A2020�N3��31�����O�ɍ��肵���n�ƌv��̒�o�A���Ђ�������Ǝ�̔��オ�������Ă��邱�Ƃ����I���v����p���Ď��� ���j�B

�A�@������Ǝ�

������Ǝ�

�@���{�����͏]�ƈ����i��j�����\�̐����ȉ��ƂȂ��Ђ܂��͌l�ł��邱�ƁB

| �Ǝ� | ���{�� | �]�ƈ��� |

| �@�����ƁA���ƁA�^�A�� | 3���~ | 300�l |

| �A������ | 1���~ | 100�l |

| �B�T�[�r�X�� | 5,000���~ | 100�l |

| �C������ | 5,000���~ | 50�l |

| �D�S�����i������ | 3���~ | 900�l |

| �E�\�t�g�E�F�A�Ɩ��͏���T�[�r�X�� | 3���~ | 300�l |

| �F���ً� | 5,000���~ | 200�l |

| �G���̑��̋Ǝ� | 3���~ | 300�l |

�i���P�j�@���{���́A���{�̊z���͏o���̑��z�������܂��B

�i���Q�j ��Ώ]�ƈ��́A ������Ɗ�{�@��́u�펞�g�p����]�ƈ��v �������A�J����@�� 20���̋K��Ɋ�Â��u�\�߉��ق̗\����K�v�Ƃ���ҁv�Ɖ�����܂��B����ɂ́A���X�ق��������ҁA 2�����ȓ��̊��Ԃ��߂Ďg�p�����ҁA�G�ߓI�Ɩ��� 4�����ȓ��̊��Ԃ��߂Ďg�p�����ҁA���݂̎g�p���Ԓ��̎҂͊܂܂�܂���B

�݂Ȃ�����

�@���́i�P�j�`�i�T�j�̂����ꂩ�ɊY������҂́A���Ɓi���{��10���~�ȏ�j�Ƃ݂Ȃ��܂��i�݂Ȃ����Ɓj�B���l�ɁA���́i�P�j�`�i�T�j�Łu���Ɓv�Ƃ���Ă��镔�����u������Ɓv�ł���ꍇ�ɂ́A�݂Ȃ�������Ƃ̈����ƂȂ�܂��B�܂��A(�U)�ɒ�߂鎖�Ǝ҂ɊY������҂͒�����Ǝ҂��珜���A������ƂƂ��Ĉ����܂��B�݂Ȃ�������Ƌy�сi�U�j�ɒ�߂鎖�Ǝ҂́A������Ɠ��Ƃ��āA�ʏ�g�A��K�͒�������g�A�O���[�o��V���g�A�ً}���Ԑ錾���ʘg�A�Œ�����g�ɐ\�������Ă����������Ƃ��ł��܂��B

�i�P�j���s�ϊ����̑������͏o�����i�̑��z�̂Q���̂P�ȏ��̑��Ƃ����L���Ă��钆����Ǝ�

�i�Q�j���s�ϊ����̑������͏o�����i�̑��z�̂R���̂Q�ȏ����Ƃ����L���Ă��钆����Ǝ�

�i�R�j���Ƃ̖������͐E�������˂Ă���҂����������̂Q���̂P�ȏ���߂Ă��钆����Ǝ�

�i�S�j���s�ϊ����̑������͏o�����i�̑��z���i�P�j�`�i�R�j�ɊY�����钆����Ǝ҂����L���Ă��钆����Ǝ�

�i�T�j�i�P�j�`�i�R�j�ɊY�����钆����Ǝ҂̖������͐E�������˂Ă���҂����������̑S�Ă��߂Ă��钆����ƎҁB

�i�U�j����\�����_�ɂ����āA�m�肵�Ă���i�\���ς݂́j���߉ߋ�3�N���̊e�N���͊e���ƔN�x�̉ېŏ����̔N���ϊz��15���~���钆����Ǝ�

�i���P�j���ƂƂ́A������Ɗ�{�@�ɋK�肷�钆����Ǝ҈ȊO�̎҂ł���A���{���y�я]�ƈ������Ƃ��ɏ�\�̐�������ꍇ�A���ƂɊY�����܂��B�܂��A�����̓��̌��I�@�ւɊւ��Ă����ƂƂ݂Ȃ��܂��B�������A�ȉ���������ۗL����ꍇ�́A���ۗ̕L�䗦���������ď�L�݂̂Ȃ����Ƃ̋K���K�p���܂���B

�E������Ɠ����琬������Ж@�ɋK�肷�钆����Ɠ����琬�������

�E�������ƗL���ӔC�g���_��Ɋւ���@���ɋK�肷�铊�����ƗL���ӔC�g��

�i���Q�j�{�����̓K�p�́A�⏕���Ǝ��{���Ԓ��ɂ��y�т܂��B

�i���R�j��L�i�R�j�̖����ɂ́A��Ж@��2���15���ɋK�肷��ЊO������y�щ�Ж@��381���1���ɋK�肷�� �č����͊܂܂�܂���B

�C�@�u������Ǝғ��v�Ɋ܂܂��u������Ǝҁv�ȊO�̖@�l

�Z������Ɠ��o�c�����@��Q���P����U���`��W���ɒ�߂�@�l�i��Ƒg�����j���͖@�l�Ŗ@�ʕ\���ɊY������@�l�i���P�j�Ⴕ���͖@�l�Ŗ@�ȊO�̖@���ɂ����v�@�l���Ƃ݂Ȃ����@�l�i�]�ƈ�����300�l�ȉ��ł���҂Ɍ���B�j�ł��邱�Ɓi���Q�j�B

�i���P�j��ʍ��c�@�l�y�ш�ʎВc�@�l�ɂ��ẮA��c���^�@�l�ɊY�����Ȃ����̂��ΏۂƂȂ�܂��B

�i���Q�j�@�l�i�̂Ȃ��C�Ӓc�́i�\�����ɖ@�l�ƂȂ��Ă��āA�C�Ӓc�̂Ƃ��Ċm��\�������Ă���ꍇ�͐\���\�ł��j�A���v���Ƃ��s���Ă��Ȃ��@�l�A�^�c��̑唼�����I�@�ւ��瓾�Ă���@�l�͕⏕�ΏۂƂȂ�܂���B�܂��A���{�o�ς̍\���]���𑣂����Ƃ�ړI�Ƃ���{���Ƃ̎�|����A�����c�̂�@���@�l�Ȃǂ̒c�̂��⏕�ΏۂƂȂ�܂���B

�E�@������Ɠ�

�Z��ЎႵ���͌l�A������Ɠ��o�c�����@��Q���P����U���`��W���ɒ�߂�@�l�i��Ƒg�����j���͖@�l�Ŗ@�ʕ\���ɊY������@�l�i���P�j�Ⴕ���͖@�l�Ŗ@�ȊO�̖@���ɂ����v�@�l���Ƃ݂Ȃ����@�l�ł����āA���L�̗v�������҂ł��邱�Ɓi���Q�j�B

�Z�A���̓C�ɊY�����Ȃ����Ɓi���R�j�B

�Z���{���̊z���͏o���̑��z��10���~�����̖@�l�ł��邱�ƁB

�Z���{���̊z���͏o���̑��z����߂��Ă��Ȃ��ꍇ�́A�]�ƈ����i��j�i���S�j��2,000�l�ȉ��ł��邱�ƁB

�i���P�j��ʍ��c�@�l�y�ш�ʎВc�@�l�ɂ��ẮA��c���^�@�l�ɊY�����Ȃ����̂��ΏۂƂȂ�܂��B

�i���Q�j�@�l�i�̂Ȃ��C�Ӓc�́i�\�����ɖ@�l�ƂȂ��Ă��āA�C�Ӓc�̂Ƃ��Ċm��\�������Ă���ꍇ�͐\���\�ł��j�A���v���Ƃ��s���Ă��Ȃ��@�l�A�^�c��̑唼�����I�@�ւ��瓾�Ă���@�l�͕⏕�ΏۂƂȂ�܂���B�܂��A���{�o�ς̍\���]���𑣂����Ƃ�ړI�Ƃ���{���Ƃ̎�|����A�����c�̂�@���@�l�Ȃǂ̒c�̂��⏕�ΏۂƂȂ�܂���B

�i���R�j�A�y������Ǝҁz�i�U�j�ɊY�����钆����Ǝ҂͒�����ƂƂ��Ĉ����܂��B

�i���S�j��Ώ]�ƈ��́A������Ɗ�{�@��́u�펞�g�p����]�ƈ��v�������A�J����@��20���̋K��Ɋ�Â��u�\�߉��ق̗\����K�v�Ƃ���ҁv�Ɖ�����܂��B����ɂ́A���X�ق��������ҁA�Q�����ȓ��̊��Ԃ��߂Ďg�p�����ҁA�G�ߓI�Ɩ��ɂS�����ȓ��̊��Ԃ��߂Ďg�p�����ҁA���݂̎g�p���Ԓ��̎҂͊܂܂�܂���B

���₢���킹

���₢���킹

�@�d�b�F050-3555-7830�i�����F10�`18���j

�@Mail�F���[���t�H�[��

���⏕���S�ʂɂ��Ắu�g�b�v�y�[�W�v�����Q�Ƃ��������B

�����ƍč\�z�⏕���ɂ��Ắu���ƍč\�z�⏕���v�����Q�Ƃ��������B

����V�z�ɂ��Ắu��V�z�v�����Q�Ƃ��������B

�������ς���E���₢���킹�́u���[���t�H�[���v�������p���������B

�@�c�C�[�g