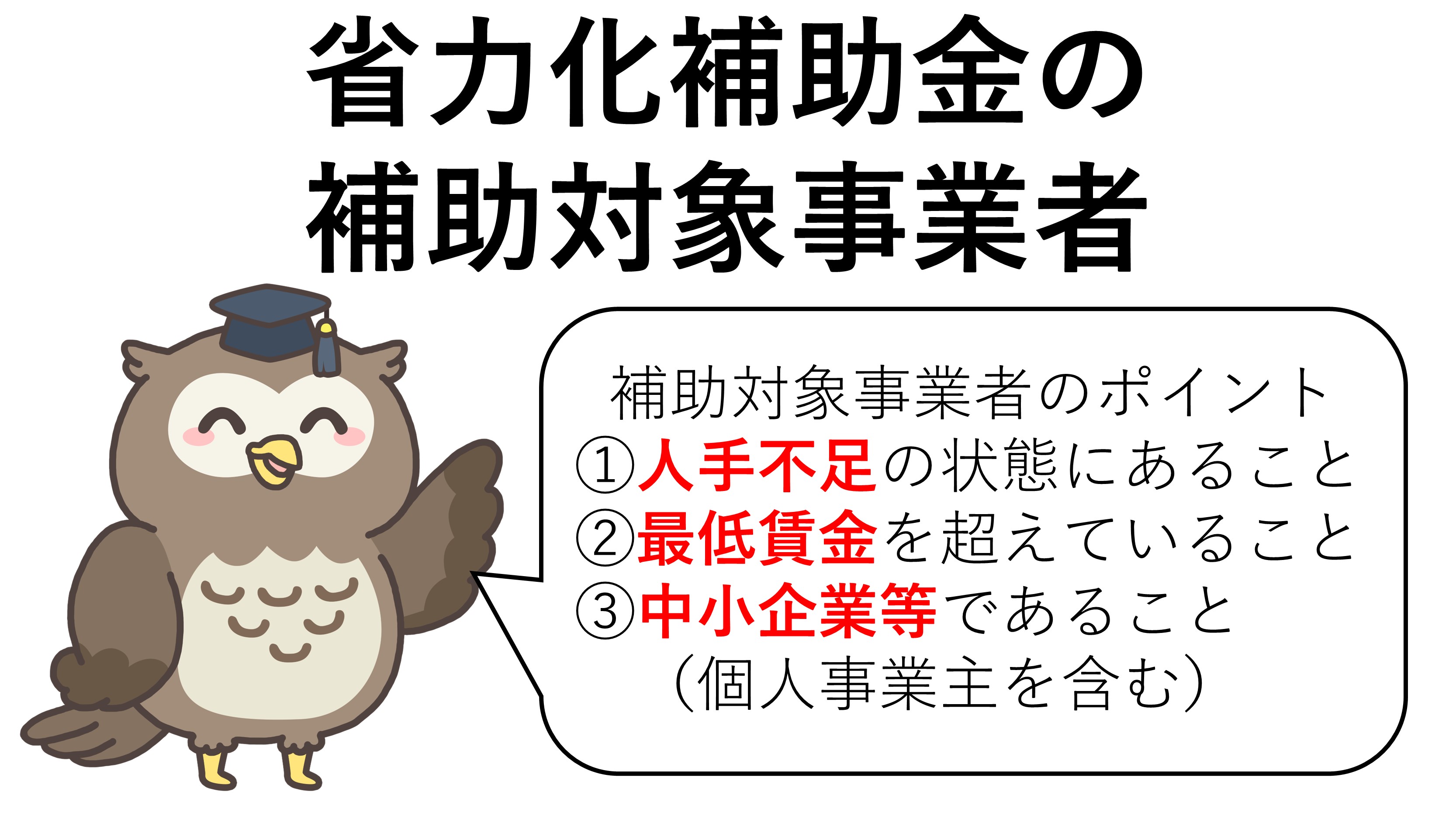

補助対象事業者

補助対象事業者の要件

本事業の補助対象となるためには、以下の全ての要件を満たす必要があります。

①人手不足

人手不足の状態にあることが確認できること(事業計画における人手不足の要件参照)。

②最低賃金

全ての従業員の賃金が最低賃金(地域別最低賃金)を超えていること。なお、最低賃金額は交付申請を行った日及び実績報告を行った日の最低賃金を基準とする。

③中小企業等

日本国内で法人登記等がされ、日本国内で事業を営む中小企業等(以下の(1)から(3)の要件を満たす者で個人事業主を含む)であること

④補助金の重複

補助金等の重複に該当しないこと。

⑤補助対象事業

補助対象事業の要件に合致する事業を行うこと。

⑥遵守事項

補助事業の実施に当たっての遵守事項を遵守すること。

⑦販売事業者

(販売事業者は)製品の納入やサポートに責任をもち、別途公開する「省力化製品販売事業者登録要領」に記載の事項を遵守すること。

(1) 中小企業者(組合関連以外)

資本金又は従業員数(常勤)が下表の数字以下となる会社又は個人であること(「中小企業等経営強化法」第 2 条第 1 項に規定するものを指し、分類については産業分類の改訂に準拠する。)。

ただし、資本金は、資本の額又は出資の総額をいいます。

また、常勤従業員は、中小企業基本法上の「常時使用する従業員」をいい、労働基準法第20条の規定に基づく「予め解雇の予告を必要とする者」と解される。これには、日々雇い入れられる者、2か月以内の期間を定めて使用される者、季節的業務に4か月以内の期間を定めて使用される者、試みの使用期間中の者は含まれません。

| 業種 | 資本金 | 従業員数(常勤) |

| 製造業、建設業、運輸業 | 3億円 | 300人 |

| 卸売業 | 1億円 | 100人 |

| サービス業(ソフトウェア業、情報処理サービス業、旅館業を除く) | 5,000万円 | 100人 |

| 小売業 | 5,000万円 | 50人 |

| ゴム製品製造業(自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) | 3億円 | 900人 |

| ソフトウェア業又は情報処理サービス業 | 3億円 | 300人 |

| 旅館業 | 5,000万円 | 200人 |

| その他の業種(上記以外) | 3億円 | 300人 |

(2) 中小企業者(組合・法人関連)

中小企業等経営強化法第2条第1項第6号~第8号に定める法人(企業組合等)であり、下記にある組合等に該当する法人。

なお、該当しない組合や財団法人(公益・一般)及び社団法人(公益・一般)、医療法人及び法人格の無い任意団体は補助対象となりません。

①企業組合

②協業組合

③事業協同組合、事業協同小組合、協同組合連合会

④商工組合、商工組合連合会

⑤商店街振興組合、商店街振興組合連合会

⑥水産加工業協同組合、水産加工業協同組合連合会

⑦生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会その直接又は間接の構成員の3分の2以上が、5,000 万円(卸売業を主たる事業とする事業者については、 1 億円)以下の金額をその資本金の額若しくは出資の総額とする法人又は常時 50 人(卸売業又はサービス業を主たる事業とする事業者については、100 人)以下の従業員を使用する者であるもの。

⑧酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会

<酒造組合、酒造組合連合会、酒造組合中央会の場合>

その直接又は間接の構成員たる酒類製造業者の3分の2以上が、3 億円以下の金額をその資本金の額若しくは出資の総額とする法人又は常時 300 人以下の従業員を使用する者であるもの。

<酒販組合、酒販組合連合会、酒販組合中央会の場合>

その直接又は間接の構成員たる酒類販売業者の3分の2以上が、5,000 万円(酒類卸売業者については、1 億円)以下の金額をその資本金の額若しくは出資の総額とする法人又は常時 50 人(酒類卸売業者については、100 人)以下の従業員を使用する者であるもの。

⑨内航海運組合、内航海運組合連合会

その直接又は間接の構成員たる内航海運事業を営む者の3分の2以上が 3 億円以下の金額をその資本金の額若しくは出資の総額とする法人又は常時 300 人以下の従業員を使用する者であるもの。

⑩技術研究組合

直接又は間接の構成員の3分の2以上が上記(1)に該当するもの、企業組合、協同組合であるもの。

(3) 「中小企業者等」に含まれる「中小企業者」以外の法人

次のいずれかに当てはまる者を補助対象とします。

①NPO法人

以下全ての要件を満たす特定非営利活動法人(NPO 法人)

ⅰ)広く中小企業一般の振興・発展に直結し得る活動を行う特定非営利活動法人であること。

ⅱ)従業員数が300人以下であること。

ⅲ)法人税法上の収益事業(法人税法施行令第5条第1項に規定される34事業)を行う特定非営利活動法人であること。

ⅳ)認定特定非営利活動法人ではないこと。

ⅴ)交付決定時までに補助金の事業に係る経営力向上計画の認定を受けていること。

②社会福祉法人

以下全ての要件を満たす社会福祉法人

ⅰ)「社会福祉法」第32条に規定する所管庁の認可を受け設立されている法人であること。

ⅱ)従業員数が300人以下であること。

ⅲ)収益事業の範囲内で補助事業を行うこと。

みなし同一法人

上記(1)、(2)又は(3)に該当する者のうち、親会社が議決権の50%超を有する子会社が存在する場合、親会社と子会社は同一法人とみなし(みなし同一法人)、いずれか1社のみでの申請しか認められません。

また、親会社が議決権の50%超を有する子会社が複数存在する場合、親会社と複数の子会社は全て同一法人とみなし、このうち 1 社のみでの申請しか認められません。

これらの場合において、複数の事業者が申請した場合には、申請した全ての事業者において申請要件を満たさないものとして扱われます。

なお、個人が複数の会社「それぞれ」の議決権を50%超保有する場合も同様に、複数の会社は同一法人とみなされます。

また、親会社が議決権の50%超を有する子会社が、議決権の50%超を有する孫会社や、更にその孫会社が議決権の50%超を有するひ孫会社等についても同様の考え方に基づき、同一法人とみなされます。

加えて、上記に該当しない場合であっても、代表者及び住所が同じ法人、主要株主及び住所が同じ法人についても、 事業内容が明確に異なると認められない限り同一法人とみなし、そのうち 1 社のみでの申請しか認められません。

本補助金を受けることを目的に、主要株主や出資比率を変更し、申請することも認められません。

また、過去に交付決定を受けた個人事業主が設立した法人についても、同様の取扱いとなります。

みなし大企業

次の①~⑥のいずれかにも該当する事業者は、大企業とみなされる事業者(みなし大企業)となり、補助対象外となります。

①発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者

②発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している中小企業者

③大企業の役員又は職員を兼ねている者が役員総数の2分の1以上を占めている中小企業者

④発行済株式の総数又は出資価格の総額を①~③に該当する中小企業者が所有している中小企業者

⑤①~③に該当する中小企業者の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者

⑥交付申請時点において、確定している(申告済みの)直近過去 3 年分の各年又は各事業年度の課税所得の年平均額が 15 億円を超える中小企業者

補助金などの重複

以下に該当する事業や事業者は補助対象外となります。

(1)過去に本事業の交付決定を受けた事業者

(2)過去に中小機構の「ものづくり・商業・サービス生産性向上促進補助金」の交付決定を受け、それから10ヶ月を経過していない事業者

(3)過去3年間に、2回以上、中小機構の「ものづくり・商業・サービス生産性向上促進補助金」の交付決定を受けた事業者

(4)中小機構の「事業再構築促進補助金」に採択された事業者であって、その補助対象である事業に用いるための機器を本事業で導入する事業者

(5)観光庁の「観光地・観光産業における人材不足対策事業」により設備投資に対する補助金の交付決定を受けた事業者、あるいはその申請を行っている事業者

(6)その他の国庫及び公的制度からの二重受給

〇間接直接を問わず、(過去又は現在の)国(独立行政法人等を含む)が目的を指定して支出する他の制度(例:補助金、委託費、公的医療保険・介護保険からの診療報酬・介護報酬、固定価格買取制度等)と補助対象経費が重複しているもの。

〇補助対象経費は重複していないが、テーマや事業内容が中小機構の「IT 導入補助金」と同一又は類似内容の事業(同じ業務プロセスに省力化製品を導入するもの)。

〇なお、これまでに交付を受けた若しくは現在申請している(公募申請、交付申請等すべて含む。)補助金及び委託費の実績については、必ず申請し、これらとの重複を含んでいないかを事前によく確認すること。

(7)本事業の製造事業者、販売事業者に該当する場合

注意点

対象となる時点

補助対象者の要件は、本事業の公募に申し込む時点において満たしている必要があります。

資本金・従業員数・株式保有割合等の変更

事業実施期間に限って、資本金の減資や従業員数の削減を行い、事業実施期間終了後に、再度、資本金の増資や従業員の増員を行うなど、主に本事業の対象事業者となることを目的として、資本金、従業員数、株式保有割合等を変更していると認められた場合には、申請時点にさかのぼって本事業の補助の対象外、交付取消となる場合があります。