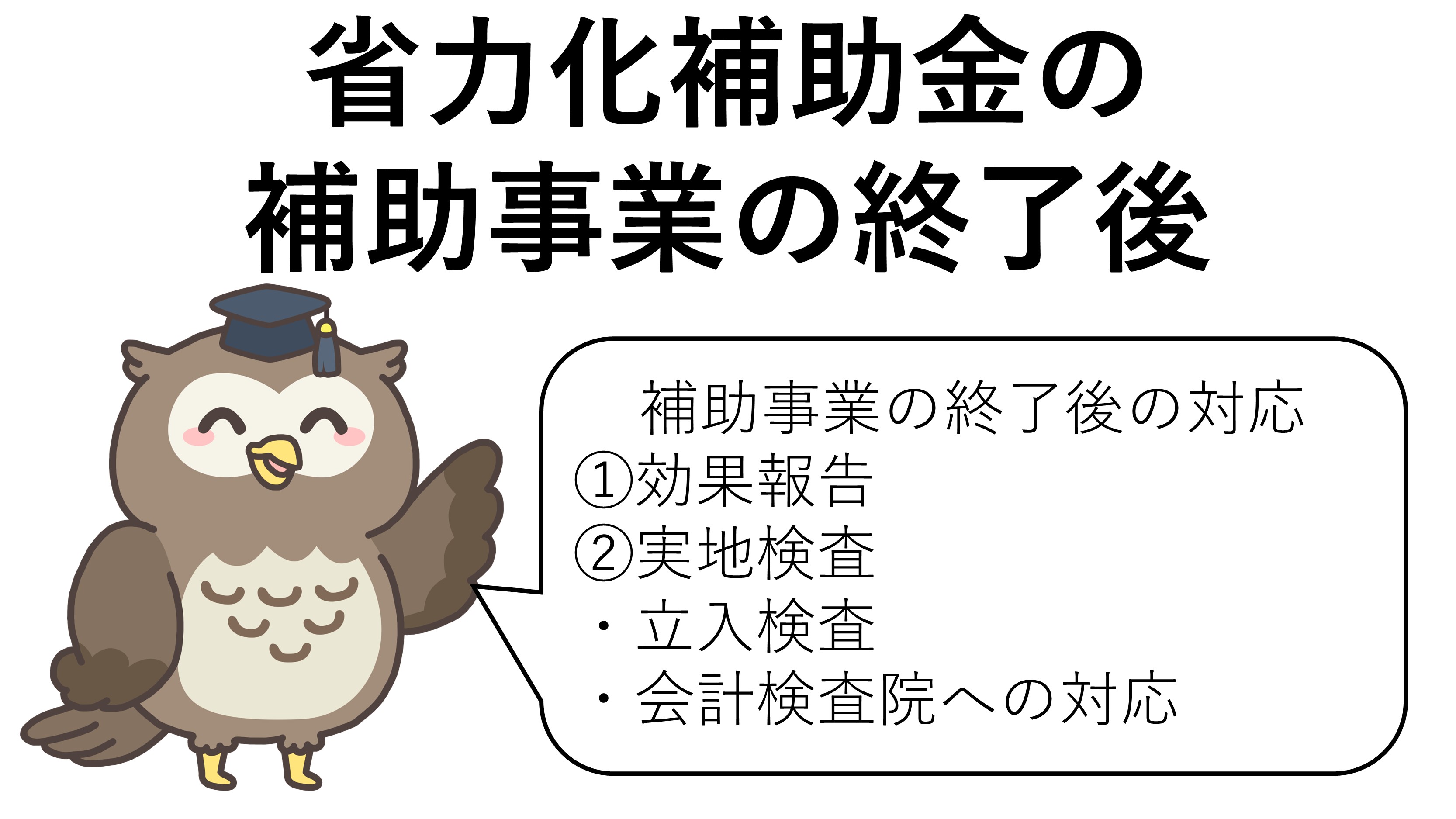

補助事業の終了後

補助事業を完了してから最初の4月1日を起算日とし、以降5年間を効果報告期間とされます。

効果報告期間中は以下2つのフォローアップ業務が発生するため、事務局からの案内に従い適切に実施する必要があります。

3分でわかる!省力化補助金

お問い合わせ

電話:050-3555-7830(平日:10~18時)

Mail:メールフォーム

効果報告

毎年度初めに以下の事項を報告します。

①省力化製品の稼働状況

②事業計画の達成状況

・ 省力化の効果(従業員数と労働時間及び決算情報)

(①の省力化製品の稼働状況と合わせて、業務改善にどの程度効果があったのかを報告いただく予定です。)

・ 賃上げの実績(給与支給総額及び事業場内最低賃金)

注意点

〇事業計画の達成状況の報告に用いる値は、報告を行う時点で期末を迎えている直近の事業年度の値を用いるものとします。

〇「補助事業終了後3年間で毎年、申請時と比較して労働生産性を年平均成長率(CAGR)3.0%以上向上させる事業計画」の労働生産性の向上目標については本報告をもって達成状況が判断されます。

〇効果報告の結果を踏まえて、以下のいずれかに該当すると認められた場合は、補助金の返還または収益納付が発生する場合があります。

・ 省力化を通じて人員整理・解雇を行っていた場合

・ 労働生産性の向上に係る目標が未達の場合

・ 賃上げによる補助上限額の引き上げを適用後、賃金を引き下げていた場合

・ 本事業の成果により収益が得られたと認められる場合

実地検査

実績報告の提出を受けてから効果報告期間が終了するまでの間に、省力化製品が事業所に導入されていることの実地検査を行います(補助額の確定以前に行われる場合もあります)。

交付決定の取消

実地検査において、以下の例など申請時の事業計画と異なる実態であることが確認された場合は、交付決定取消となります。

・ 事業計画で記載された事業場内で省力化製品が使われていない、又は存在が確認できない

・ 事業計画に反し、補助金等の重複となる事業に省力化製品を用いている

注意点

〇実地検査に当たっては、事前に事務局から日時を連絡されるので、当日は省力化製品の設置場所に案内を行うことが求められます。

立入検査

事務局は、補助事業の適切な遂行を確保するため、販売事業者及び補助事業者等に対し、事業所等に立ち入り、帳簿書類その他の物件を検査させ、若しくは関係者に質問することがあります。

会計検査院への対応

事務局からの実施検査に加え、会計検査院の実地検査の対象となる場合があります。

補助事業により取得した財産の処分の制限

補助事業により取得する資産については、補助金適正化法に基づき売却、転用、破棄等の財産処分に制限が課されます。

補助事業の終了後又は効果報告期間の終了後であっても、取得から一定の年数を経過する前に財産処分を行う場合は、事務局の承認を受けた後、残存簿価相当額又は時価(譲渡額)を、当該処分財産に係る補助金額を限度に納付する必要があります。

なお、事務局の承認を受けること無く貸し付けや転売等を行った場合は、交付決定取消となります。